Мысль, как купить квартиру в Новосибирске у многих вызывает смешанные чувства: и волнение, и тихий ужас. Особенно, когда речь заходит о первоначальном взносе. Мы в своей практике постоянно сталкиваемся со страхом, что без внушительной суммы на счете путь к собственному жилью заказан. Но давайте будем честны, рынок не так прямолинеен . Существуют вполне реальные способы обойти это препятствие — например, через залог имеющегося жилья или комбинацию кредитов. В этом материале мы хотим поделиться не сухими выкладками, а живым опытом, чтобы вы смогли купить квартиру в Новосибирске, понимая все нюансы и риски.

Какие районы Новосибирска наиболее перспективны для покупки квартиры в 2025 году?

Выбор района — это, по большому счету, выбор своего будущего. Звучит пафосно, но это так. Есть очевидные фавориты: Центральный, Железнодорожный, Заельцовский. Там есть все для жизни, но и цены соответствующие. Мы же советуем посмотреть чуть шире. Присмотритесь к локациям, которые сейчас переживают ренессанс, — например, к Октябрьскому и Ленинскому районам. Сегодня там еще можно найти интересные варианты по вменяемой цене, а через несколько лет, судя по темпам застройки, это будут новые точки притяжения.

Центр против окраин: где искать баланс цены и комфорта?

Классическое противостояние центра и спальных районов в Новосибирске имеет свои особенности. Жизнь в самом сердце города — это, без сомнения, удобно и статусно, но ценник за квадратный метр заставляет задуматься о вечном. На другом полюсе — условный Кировский район, где можно купить квартиру значительно дешевле, но придется смириться с ежедневными пробками. Это вечный поиск баланса между толщиной кошелька и ценностью личного времени.

Наш опыт показывает, что многие находят для себя компромисс в так называемом «ближнем центре» — это районы вроде Дзержинского или того же Октябрьского. Здесь уже сформировалась комфортная среда, но нет ощущения жизни «на витрине», как в самом центре. Это как выбрать место в самолете: уже не эконом, где тесно, но еще и не бизнес-класс с его заоблачной ценой. Здесь можно найти и сталинку с историей, и современный ЖК с подземным паркингом.

И все же, не стоит списывать со счетов и отдаленные локации. Если ваша работа не привязана к офису, то жизнь в Академгородке или Первомайском районе может оказаться настоящим подарком. Да, до центра далеко. Но тишина, сосны за окном и совершенно другой, несуетливый ритм жизни для многих оказываются куда важнее близости к модным кофейням.

Инвестиционная привлекательность районов: куда вложить деньги?

Если вы смотрите на квартиру не как на дом, а как на актив, то и критерии выбора меняются. Здесь нужно думать как инвестор, а не как новосел. С этой точки зрения, Ленинский и Октябрьский районы сейчас — самые интересные площадки. Их активно застраивают, а это почти всегда означает будущий рост цен. Покупка здесь на ранней стадии — это игра вдолгую, которая может принести хороший доход.

Как угадать, какой район «выстрелит»? Мы всегда советуем следить за планами развития города. Появление на карте новой дороги, школы или станции метро — это маркер, который нельзя игнорировать. Информация о продлении Дзержинской линии метрополитена уже не просто слухи, а фактор, который начал влиять на цены в прилегающих кварталах. И эта информация, к слову, в открытом доступе.

Но не стоит забывать и о «вечных ценностях». Качественная вторичка в Заельцовском районе — это как швейцарские часы: дорого, надежно и со временем только прибавляет в цене. Сверхприбылей здесь не будет, но и просадок тоже. Это выбор для тех, кто ценит стабильность. Главное — не ошибиться с конкретным домом и провести тщательную юридическую экспертизу.

Новостройка или вторичка: что выгоднее купить в текущих реалиях?

Спор о том, что лучше — новое или обжитое, вечен. Новостройки подкупают ощущением новизны, современными планировками и, что немаловажно, доступом к льготной ипотеке. Вторичный рынок, в свою очередь, предлагает готовые районы с уже сложившейся инфраструктурой и возможность въехать сразу после покупки. Но за это приходится платить необходимостью тщательной проверки и, зачастую, вложениями в ремонт.

| Критерий | Новостройка | Вторичное жилье |

| Стоимость | Цена за метр может быть выше, но есть шанс заработать на росте . | Изначально может быть дешевле, но ремонт съест разницу . |

| Ипотечные ставки | Госпрограммы позволяют взять кредит под 6% и ниже . | Только жесткие рыночные условия — от 16% и выше . |

| Сроки заселения | Придется запастись терпением на год-два . | Ключи можно получить в день сделки . |

| Юридические риски | Главный страх — попасть в долгострой . | Основной риск — «скелеты в шкафу» у квартиры . |

Наш совет простой: если у вас есть время и вы хотите сэкономить на ипотечных платежах, идите в новостройку. Если же квартира нужна «еще вчера» и вы не готовы жить на стройке — ищите свой вариант на вторичном рынке. Все зависит от вашей конкретной жизненной ситуации.

Как купить квартиру без первоначального взноса в 2025 году?

Идея покупки квартиры без копейки в кармане кажется авантюрой, но это не так. Это просто более сложный путь, требующий аккуратности и трезвого расчета . Банки не просто так требуют первоначальный взнос — это их способ убедиться в серьезности ваших намерений . Но если ситуация безвыходная, существуют легальные лазейки, которые позволяют обойти это требование. Например, через дополнительное кредитование .

Какие существуют рабочие схемы покупки без ПВ?

Самый прозрачный вариант — ипотека под залог имеющейся недвижимости. Если у вас или ваших близких есть квартира, которую можно предоставить в качестве обеспечения, банк выдаст кредит на покупку новой без первоначального взноса . Схема рабочая, но нужно понимать: если вы перестанете платить, то рискуете потерять заложенное имущество. Это нужно взвесить очень серьезно .

Другой путь, более извилистый, — это комбинация из потребительского и ипотечного кредитов. Вы берете обычный кредит наличными, а затем используете эти деньги в качестве первоначального взноса . Но здесь есть нюанс: второй банк увидит вашу свежую кредитную историю и может посчитать долговую нагрузку чрезмерной. Поэтому действовать нужно быстро и продуманно.

Взгляд с другой стороны: риски и подводные камни

Главная опасность всех этих схем — непомерная финансовая нагрузка . Платить по двум кредитам одновременно — это серьезное испытание. Мы всегда говорим клиентам: прежде чем ввязываться в это, создайте финансовую «подушку безопасности», которой хватит хотя бы на полгода платежей. Жизнь непредсказуема, и нужно иметь план «Б».

Существует и откровенно «серая» схема с завышением стоимости квартиры в договоре. Мы настоятельно не рекомендуем даже рассматривать такие варианты. Это прямой обман банка, который может вскрыться в любой момент. Последствия могут быть очень серьезными, вплоть до уголовной ответственности. Игра не стоит свеч .

Эволюционный путь: от накоплений до ипотеки с господдержкой

Еще наши родители могли рассчитывать в основном на себя и долгие годы накоплений. Появление ипотеки изменило все, но по-настоящему доступной ее сделали государственные программы. Материнский капитал стал для многих семей тем самым «первым взносом», который открыл дверь в мир собственного жилья. Это была настоящая революция на рынке.

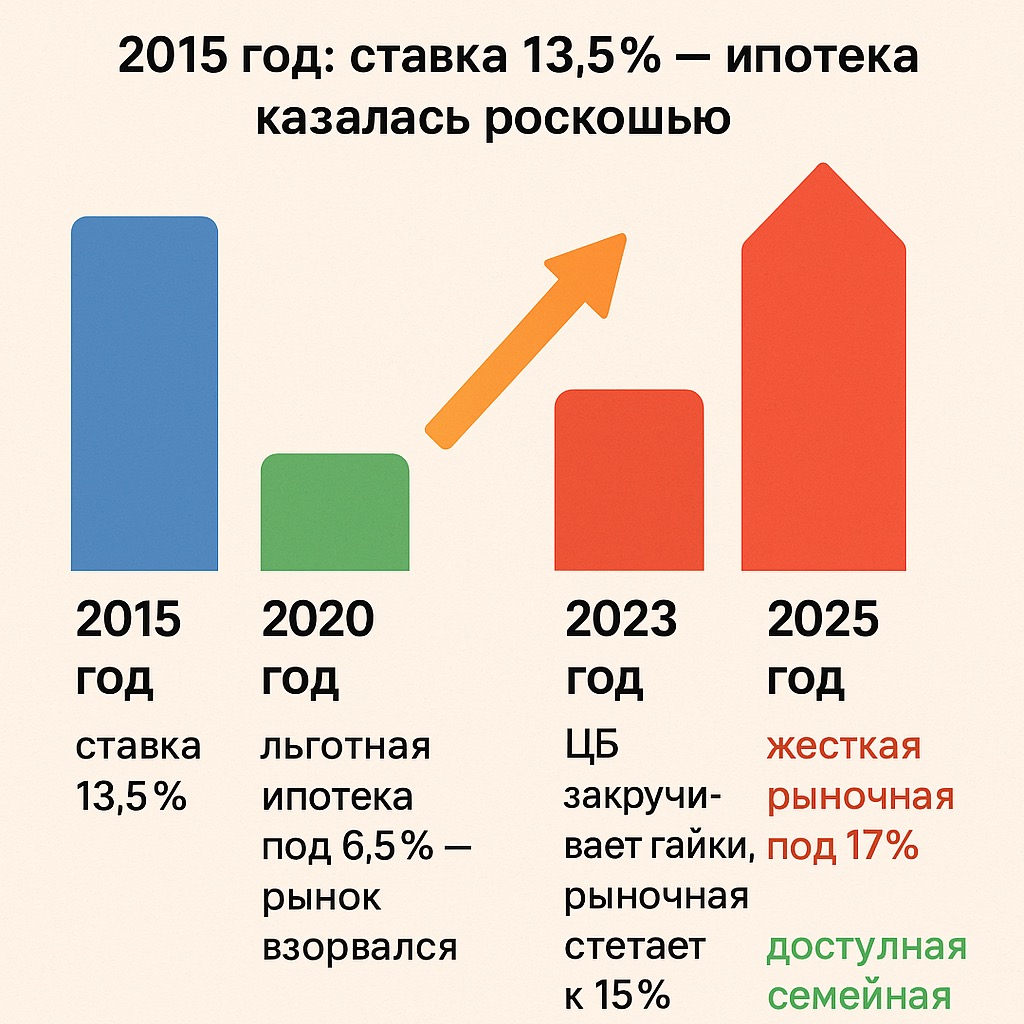

Как менялись ставки

- 2015 год: ставка 13.5% — ипотека казалась роскошью.

- 2020 год: льготная ипотека под 6.5% — рынок взорвался.

- 2023 год: ЦБ закручивает гайки, рыночная ставка улетает к 15%.

- 2025 год: рынок разделился — есть жесткая рыночная под 17%, а есть доступная семейная под 6%.

Сегодня ипотечный рынок — это конструктор, из которого можно собрать решение под свою ситуацию. И мы уверены, что это не предел. Государство продолжит искать новые способы поддержки, и возможно, мы скоро увидим еще более гибкие инструменты.

Какие критические ошибки нельзя допускать при выборе квартиры?

Покупка квартиры — это не то место, где стоит учиться на своих ошибках. Цена их слишком высока. Самое страшное, что можно сделать на вторичном рынке, — это пренебречь юридической проверкой. Экономия на хорошем юристе может обернуться потерей всего. Неузаконенные перепланировки, внезапно объявившиеся наследники, долги — все это может превратить радость от покупки в бесконечную головную боль.

Почему нельзя верить застройщику на слово?

При покупке новостройки нужно быть немного параноиком. Красивые картинки в буклетах и обещания менеджеров — это всего лишь маркетинг. Реальность может оказаться совсем другой. Поэтому, прежде чем подписывать договор, проведите собственное расследование: изучите репутацию застройщика, съездите на стройку, поговорите с теми, кто уже купил квартиры в его домах.

И, конечно, читайте договор. Внимательно, с лупой. Особенно те разделы, которые написаны мелким шрифтом. Именно там обычно и прячутся все неприятные сюрпризы. Если не уверены в своих силах — не экономьте на юристе. Это окупится сторицей.

Финансовые просчеты: о чем забывают 9 из 10 покупателей?

Самая частая ошибка — видеть только верхушку айсберга, то есть ежемесячный платеж по ипотеке . Но владение квартирой — это еще и страховка, налоги, коммуналка, а часто и непредвиденные расходы на ремонт. Все это вместе может составить весьма приличную сумму, к которой нужно быть готовым заранее .

Реальная структура затрат

- Цена квартиры: 70%

- Проценты банку: 15%

- Ремонт и обстановка: 8%

- Эксплуатационные расходы: 5%

- Сопровождение сделки: 2%

И еще один совет: не берите ипотеку «впритык». Если платежи будут съедать больше половины вашего дохода, вы будете жить в постоянном стрессе. Оставьте себе пространство для маневра. Мы считаем, что комфортный уровень долговой нагрузки — это не более 40% от дохода.

FAQ: Часто задаваемые вопросы

1. Маткапитал можно использовать как первый взнос?

Да, без проблем. Это абсолютно стандартная процедура для всех банков. Просто приносите сертификат, и банк сам разберется с Социальным фондом. Все уже давно отлажено.

2. Что лучше: готовый ремонт или «коробка»?

Смотря чего вы хотите. Готовый ремонт — это быстро, но безлико. «Коробка» — это долго и дорого, но зато вы сделаете все так, как хотите именно вы. Выбор между скоростью и индивидуальностью.

3. Как проверить квартиру на «вторичке»?

Начать с выписки из ЕГРН. Это обязательно. Но это только начало. Нужно проверить всю историю квартиры, всех собственников, все возможные обременения. Честно говоря, лучше доверить это профессионалам. Слишком много нюансов.

4. На какой срок брать ипотеку?

Чем короче срок, тем меньше переплата. Это простая математика. Но и платеж будет больше. Ищите свой комфортный баланс. И помните про досрочное погашение — это самый верный способ сэкономить.

5. Стоит ли сейчас покупать квартиру?

Если вы проходите по льготной программе — однозначно да. Таких ставок больше может и не быть. Если же вам светит только рыночная ипотека, то стоит крепко подумать. Возможно, есть смысл подождать. Но и цены ждать не будут.

6. Налоговый вычет — это сложно?

Нет, не сложнее, чем заказать пиццу онлайн. Все делается через личный кабинет налогоплательщика. Если у вас белая зарплата, государство с удовольствием вернет вам часть потраченных денег.

7. Что такое «траншевая ипотека»?

Это когда банк выдает вам кредит не сразу, а частями. Пока дом строится, вы платите проценты только с небольшой суммы. Это очень удобно, если вы в это время снимаете жилье.

Заключение

В конечном счете, покупка квартиры в Новосибирске — это не спринт, а марафон, к которому нужно хорошо подготовиться. Главное, что мы хотим сказать: будьте реалистами, проверяйте каждую бумажку и не бойтесь задавать глупые вопросы. Помните, что покупка без первоначального взноса — это не миф, а вполне реальная, хоть и рискованная, опция. Если вы подойдете к процессу с холодной головой и четким планом, то сможете не просто купить квартиру, а сделать это максимально выгодно и безопасно для себя и своей семьи.